Bila sebut pelaburan dari akaun1, ramai yang dah tahu. Namun yang agak mengecewakan adalah masih ramai yang salah faham tentang pelaburan ni. Dari segi kerugian, keuntungan dan juga faedah lain yang pelabur bakal dapat bila melabur dari akaun1. Sama ada mereka yang belum melabur, dah pun melabur ataupun yang belum melabur: mereka masih terkonfius dengan 3 perkara utama ni. Jom saya ceritakan 3 salah faham yang selalu saya dapat ye.

Melabur dari akaun1 bukan akaun2 atau akaun3

Masih ramai yang confius, sebab selalu keluarkan duit dari akaun2 untuk bayaran ansuran rumah, bayar yuran belajar. Bila nak melabur je cakap “saya dah keluarkan duit tu untuk bayaran rumah”. Eh jangan keliru ye.. pelaburan yang dibenarkan adalah hanya dari akaun1 dan tertakluk syarat-syarat yang telah ditetapkan oleh pihak berwajib. Pelaburan dari akaun1 bolehkan untuk mereka yang;

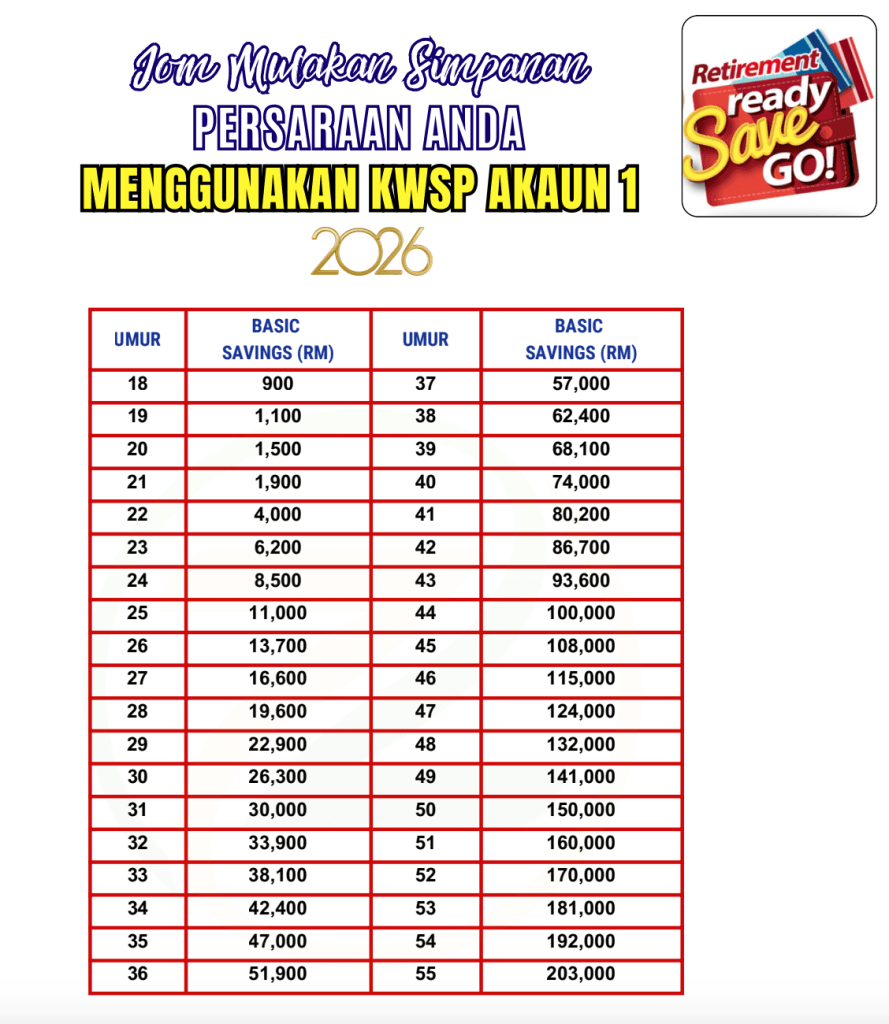

- Mempunyai lebihan wang minimum di akaun1 sahaja yang dikira berdasarkan umur pencarum. Kiraan adalah seperti dalam jadual dibawah;

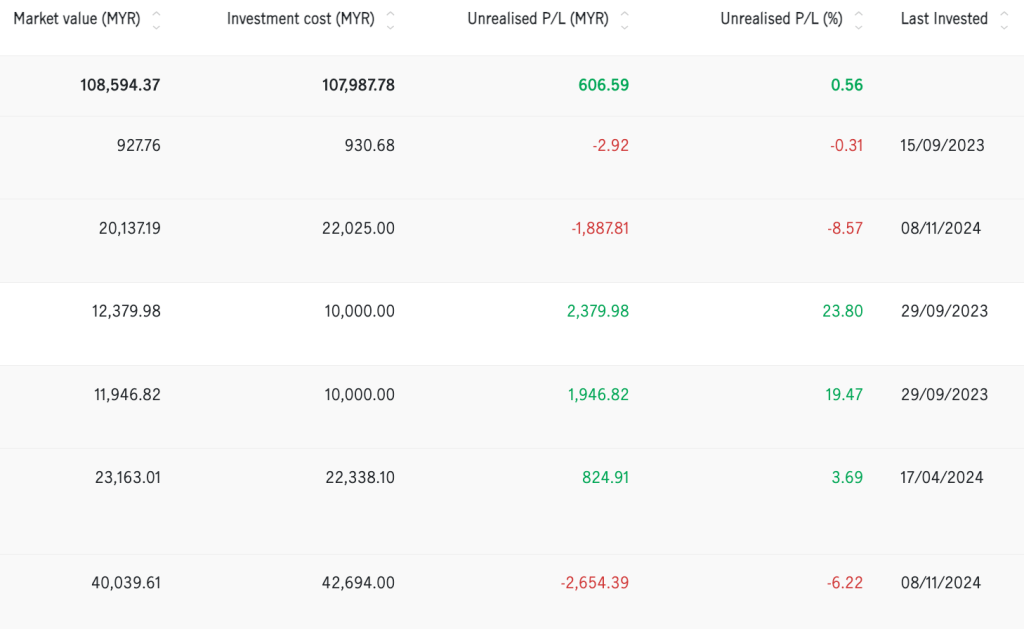

Melabur tapi tak nak tengok portfolio negatif -ve

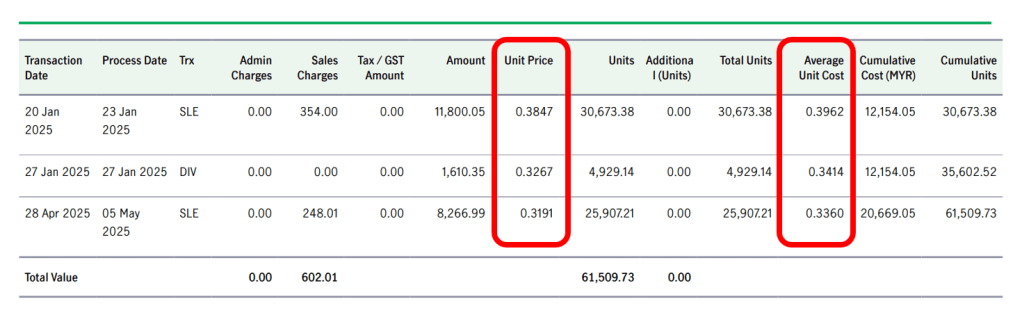

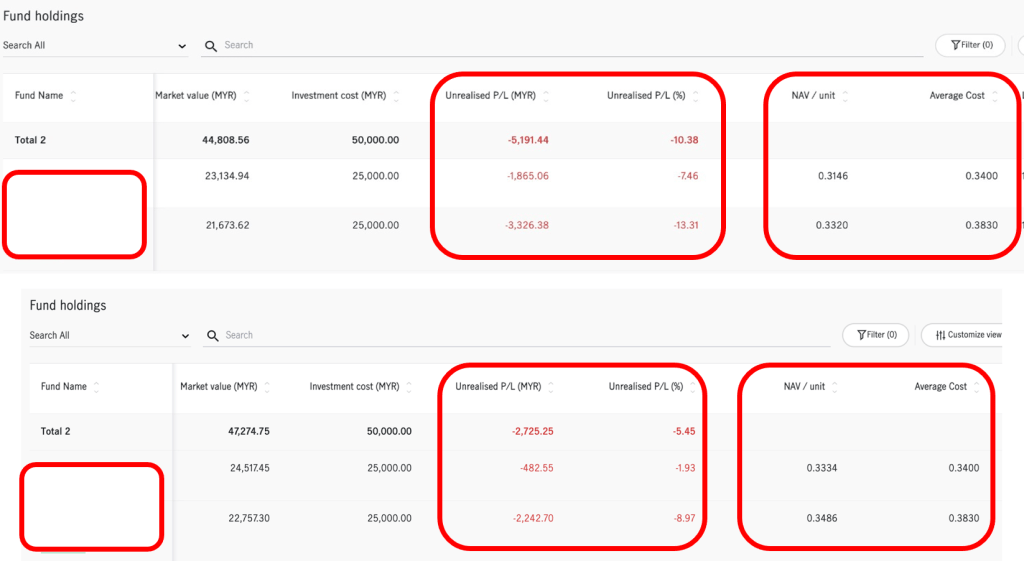

Nak melabur sebab nak untung, kawan saya untung 20% melabur di unit trust guna duit dari akaun1 je. Tapi tak tahu proses pelaburan yang kawan dah lalui sebelumni. Nak melabur juga dan nak terus untung. Kawan, setiap sesuatu ada proses nya. Pelaburan pun ada prosesnya, bila mula melabur portfolio mesti akan tunjuk -ve dulu. Proses sebelum dia jadi +ve, kerana pelaburan mesti ikut strategi pelaburan. Jangan risau pada -ve jika yakin dengan strategi yang terguna pakai oleh ramai orang dan dikenalkan oleh tokoh pelaburan dunia beratus tahun dah. Wajib ambil risk sebelum reward. Hal ni yang ramai pelabur keliru.

Bandingkan KeUNTUNGAN disana dan disini

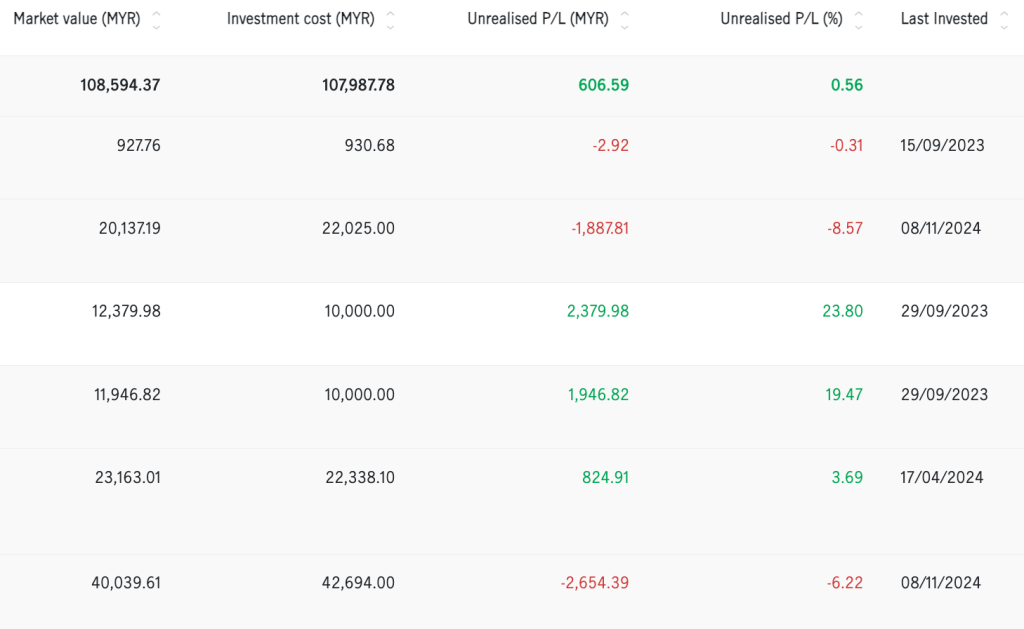

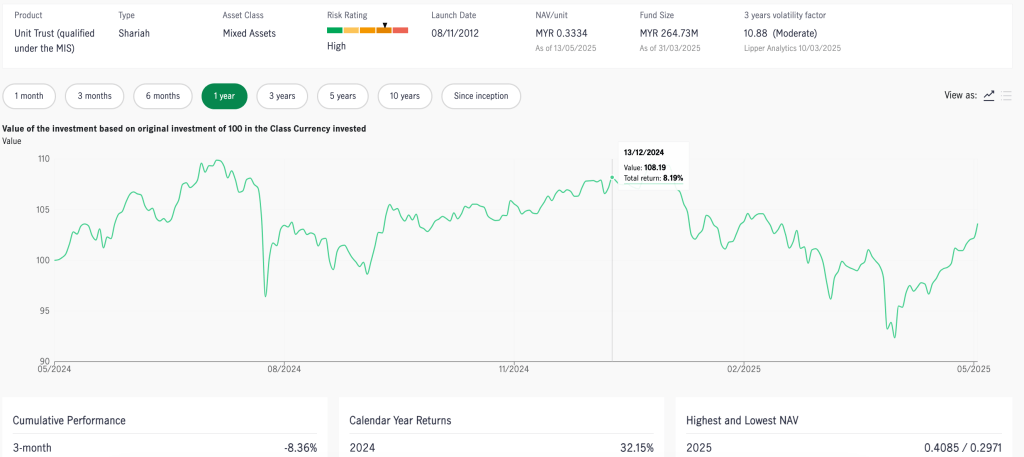

Isu bandingkan keuntungan dari syarikat sini dengan syarikat sana dan juga syarikat sinun, akhirnya sendiri rugi. Kenapa jadi rugi? sebab utama adalah perbandingan yang tidak setara. Syarikat dari Malaysia mana mungkin di bandingkan dengan syarikat antarabangsa. Fund pelaburan 80% di Malaysia dan 20% di asia, mana mungkin dibandingkan dengan fund pelaburan portfolio yang sebaliknya. Ramai mereka diluar sana suka bersembang di kedai mamak dan rasa semua nya aku tahu. Padahal apa yang disembang itu semuanya tidak tepat. Kesannya adalah pada pelaburan sendiri dan lebih sakit, disalahkan orang lain atas kerugian sendiri.

Kesimpulannya, ambil tahu apa yang perlu tahu dalam bab pelaburan ni. Kita tak perlu nak expect untuk mula melabur, kerana proses belajar dan proses melabur akan sehala bila kita pasak dalam pemikiran kita yang kita usaha untuk mengembangkan duit sedia ada. Yakin dengan bukti yang kukuh dan strategi yang terbukti,apa lagi yang perlu disembangkan? Berhenti sembang tapi mula kan tindakan yang wajar. Jadilah insan yang bijak dengan belajar dan bertindak dengan cara yang betul. Klik sini untuk berbincang dengan ilmiah bersama HidayahWan

Terima Kasih

HidayahWan